中小企業向けファクタリング|おすすめサービスと手数料の徹底比較

事業を運営していると、「入金サイクルが長く、資金繰りが厳しい…」 「銀行融資の審査に時間がかかりすぎる…」 など、資金調達に関する悩みを抱えることがあります。

そんな時に有効な手段のひとつが「ファクタリング」です。

「資金繰りが厳しい…」「銀行融資は手続きが煩雑で時間がかかる…」

そんな悩みを抱える中小企業経営者にいま注目されているのが、ファクタリングという資金調達方法です。

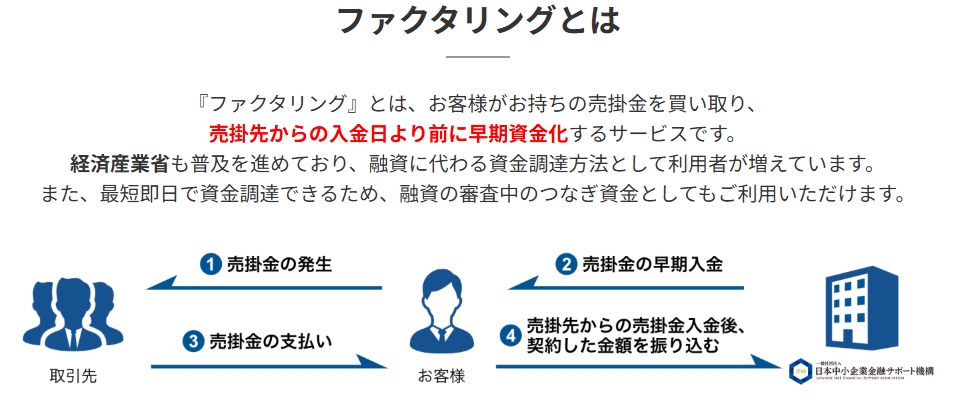

ファクタリングは、企業が持つ「売掛金(請求済みの未入金金額)」を買い取ってもらい、すぐに現金化できるサービス。借り入れとは異なり信用情報に影響がないうえ、審査も柔軟で、赤字決算や税金滞納中でも利用可能なケースがあります。

本記事では、ファクタリングの仕組みやメリットを解説しつつ、中小企業におすすめの低手数料ファクタリングサービスを紹介します。資金調達にお困りの方は、ぜひ参考にしてください。

ファクタリングとは、企業が保有する売掛金(請求書ベースの債権)を専門会社に売却することで、資金を早期に確保できるサービスです。

銀行融資のように借金ではないため、

といったメリットがあり、資金繰りに悩む中小企業や個人事業主の“つなぎ資金”対策として注目を集めています。

銀行融資は申し込みから入金まで2〜3週間かかることもありますが、ファクタリングは最短で申し込み当日に入金されることも。急な支払いにも即対応できるのが大きな強みです。

融資と違い、審査は売掛先(取引先)の信用力を重視。申込者側が赤字決算や税金未納でも、売掛先が信用できれば資金調達できる可能性が高いです。

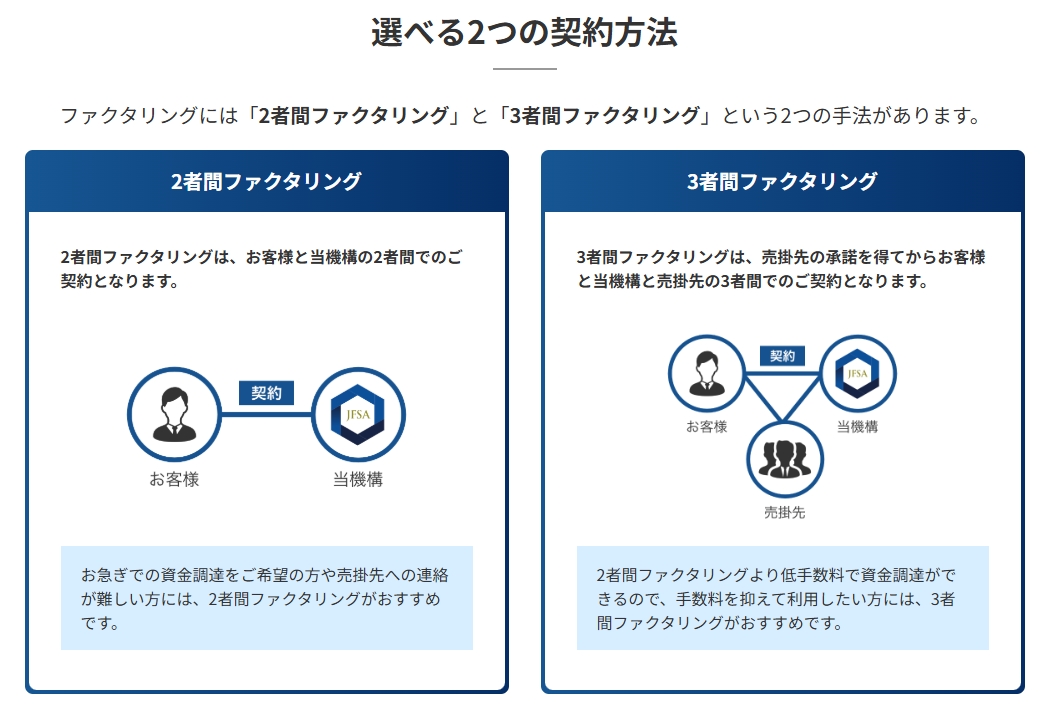

ファクタリングは回収リスクを第三者に移転できるため、万が一の取引先倒産にも備えられるのがメリット。3社間ファクタリングでは、売掛先から直接入金される形で、より安全です。

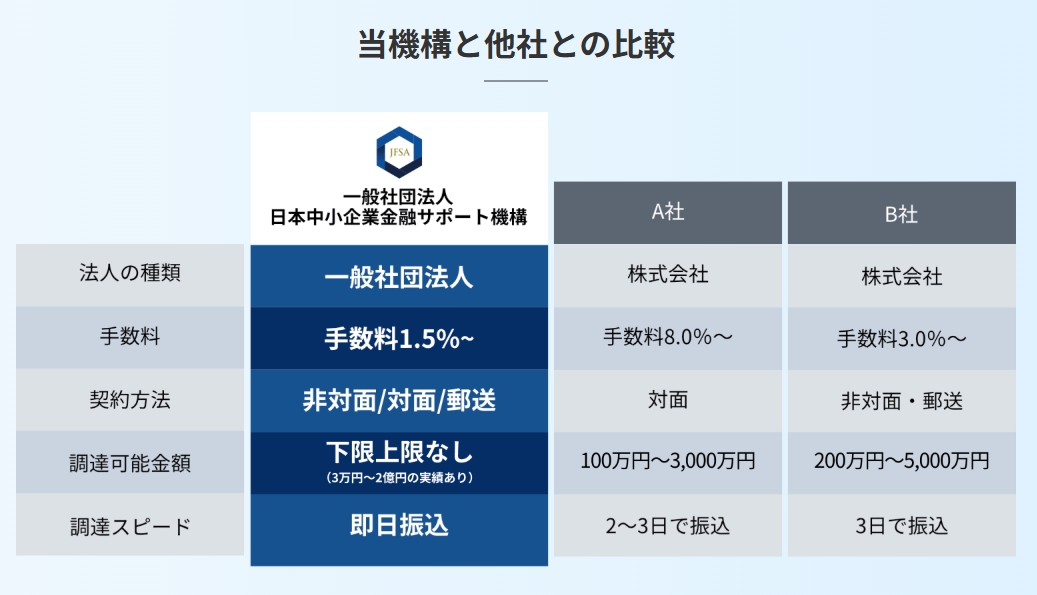

ファクタリングを選ぶ際の重要ポイントの一つが「手数料」。

手数料は以下のような条件で変動します。

| 要因 | 影響内容 |

|---|---|

| 取引形態(2社間・3社間) | 3社間は手数料が安い傾向(1.5%〜5%程度) |

| 売掛金の額 | 金額が大きいと手数料率が下がることが多い |

| 売掛先の信用力 | 信用度が高いほど手数料は低く抑えられる |

| 取引実績・頻度 | 継続利用者には優遇手数料が適用されることもある |

一般的な手数料相場は以下の通りです。

安さだけでなく、「明朗な料金体系」「追加手数料がない」「振込手数料が無料」など、トータルコストの明確さで比較することが重要です。![]()

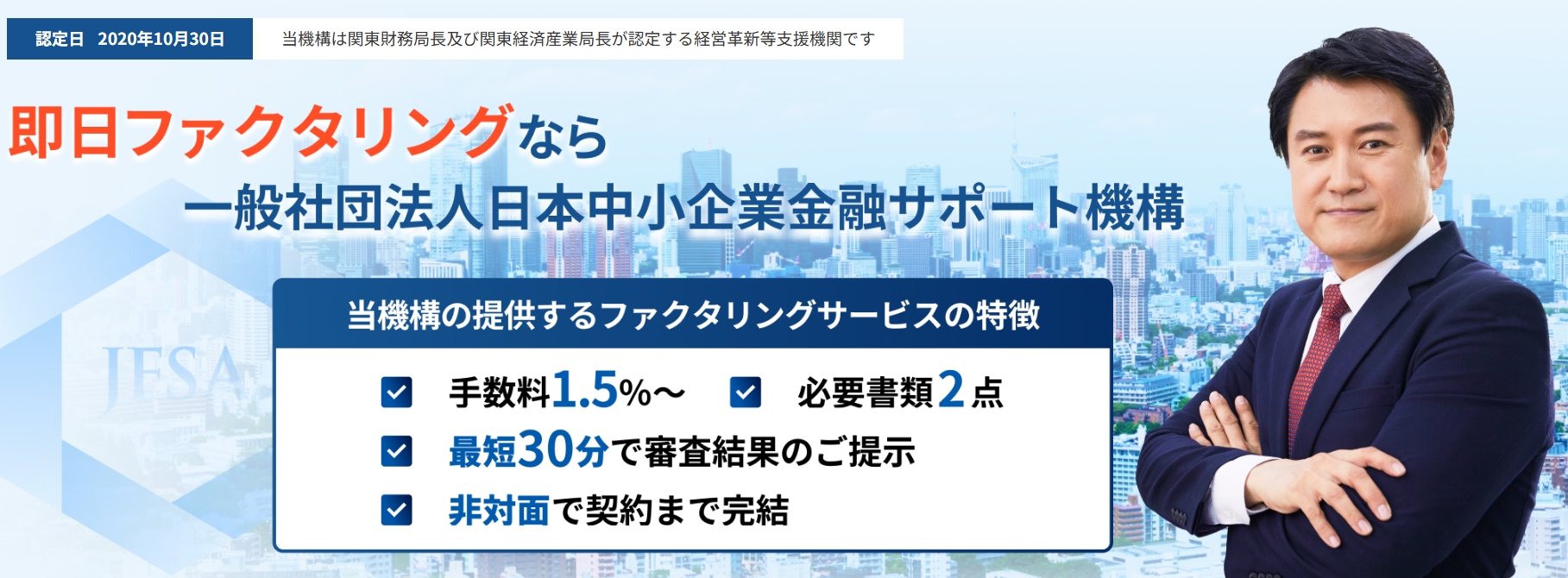

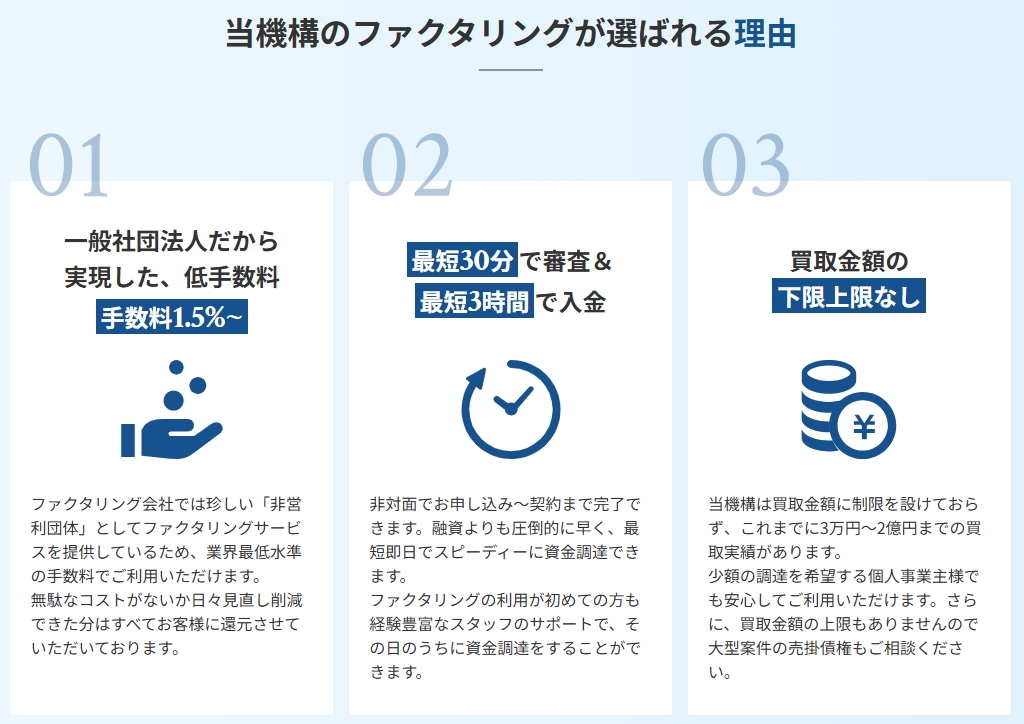

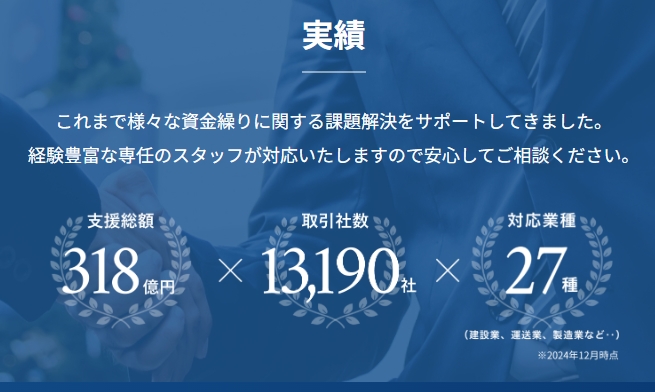

日本中小企業金融サポート機構のファクタリング![]()

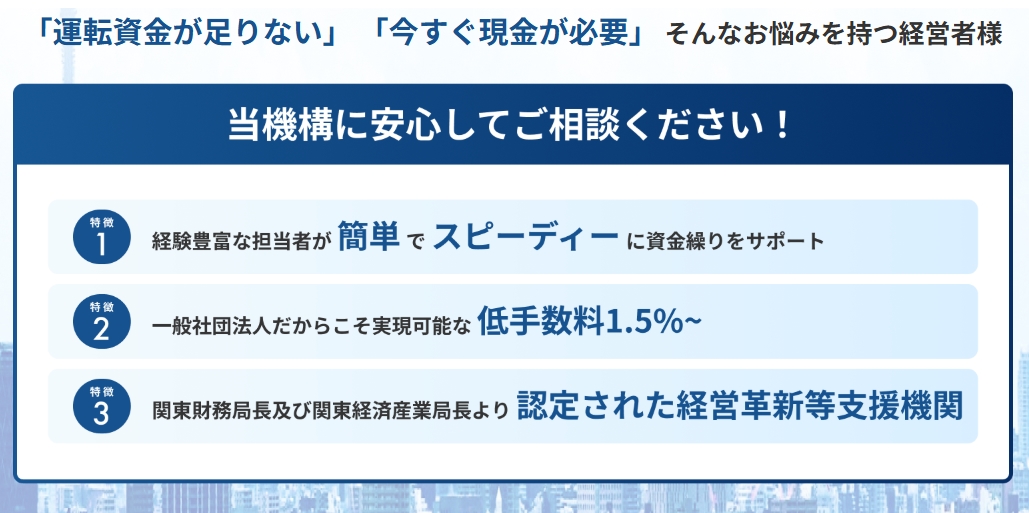

関東財務局・経済産業局の認定を受けた経営革新等支援機関。非営利団体として中小企業の資金繰りを支えるサービスを展開しています。

信頼性の高さと手数料の安さを兼ね備えた中小企業向けのファクタリング会社として非常に評価が高いです。

次のような状況の中小企業には、ファクタリングの活用が特におすすめです。

特に建設業・運送業・IT業・医療業など、請求書発行から入金までのタイムラグが長い業種にとっては、ファクタリングは極めて効果的な資金調達手段です。

WEBまたは電話で受付。請求書や通帳の写しなどを提出。

売掛先の信用情報を元に審査を行い、クラウドサインなどでオンライン契約が可能。

契約後、最短で当日中に指定口座へ入金されます。

Q. ファクタリングは安全ですか?

→ 信頼できる会社を選べば安全です。経済産業省認定や財務局登録がある機関なら安心。

Q. 売掛先に知られることはありますか?

→ 2社間ファクタリングを選べば売掛先への通知は不要です。

Q. 継続利用は可能ですか?

→ もちろん可能です。リピーターには手数料が優遇されるケースもあります。

ファクタリングは、売掛金を活用した中小企業にとって非常に頼れる資金調達方法です。

特に「銀行融資が難しい」「資金が必要なのに時間がない」そんな場面では、即日入金・信用情報への影響なし・柔軟な審査対応という点で大きなメリットがあります。

手数料面でも、1.5%〜の低コストファクタリングサービスを選べば、負担を最小限に抑えつつ資金繰りの改善が実現可能です。

★【無料相談受付中】中小企業支援機構のファクタリングを詳しく見る